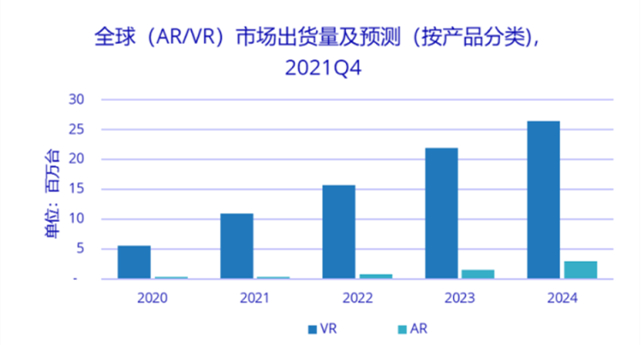

بر اساس «گزارش ردیابی سه ماهه ردیابی بازار جهانی هدست AR/VR» IDC، سه ماهه چهارم 2021، محموله های جهانی هدست های AR/VR در سال 2021 به 11.23 میلیون دستگاه خواهد رسید که نسبت به سال گذشته 92.1 درصد افزایش داشته است که هدست های VR از این تعداد خواهد بود. حجم به 10.95 میلیون دستگاه رسید که سهم Oculus از این میزان به 80 درصد رسید.تخمین زده می شود که در سال 2022، محموله جهانی هدست واقعیت مجازی به 15.73 میلیون دستگاه برسد که نسبت به سال گذشته 43.6 درصد افزایش داشته است.

IDC معتقد است که سال 2021 سالی خواهد بود که پس از سال 2016 بازار نمایشگرهای AR/VR دوباره منفجر شود. در مقایسه با پنج سال پیش، از نظر تجهیزات سخت افزاری، سطح فنی، محیط زیست محتوا و محیط ایجاد، در مقایسه با پنج سال قبل. پیش از این، با بهبود قابل توجهی، اکولوژی صنعت سالم تر است و پایه صنعت محکم تر است.

با این حال، به دلیل شروع دیرهنگام صنعت VR، خطوط تولید تولیدکنندگان مختلف طولانی نیست.از منظر بازار جهانی، سری Oculus Quest و سری PSVR سونی همچنان پیشتازان این مسیر هستند.در عین حال، بازی ها همچنان صحنه اصلی هدست های VR در این مرحله هستند.

به عنوان مثال فروشگاه محتوای Oculus را در نظر بگیرید، بیشتر برنامه هایی که ارائه می دهد مربوط به بازی ها هستند.در مورد PSVR سونی، این یک وسیله جانبی بازی برای پلی استیشن سونی است.

بر اساس اطلاعات عمومی ارائه شده توسط آژانس های تحقیقاتی بازار خارجی، تا سال 2018، فروش PS4 در ایالات متحده با بیش از 30 میلیون دستگاه، معادل یک سوم کل فروش جهانی، رتبه اول را در جهان کسب کرده است.فروش آن در ژاپن با 8.3 میلیون دستگاه، آلمان و بریتانیا با 7.2 میلیون و 6.8 میلیون دستگاه در رتبه دوم جهان قرار دارد.

از نظر عینی،بازی های واقعیت مجازیدر واقع کاربردهایی هستند که به بهترین نحو حس غوطه وری و تجربه را منعکس می کننددستگاه های VR;از سوی دیگر، بازی ها همچنین سریع ترین راه برای تحقق جریان نقدی و بازگشت جریان نقدی در پایان مصرف کننده فعلی VR هستند.

با این حال، در بازار داخلی، بازیکنان بازی های موبایلی بازیگران اصلی بازی هستند و بازیکنان کنسول های بازی همیشه در اقلیت هستند.

این همچنین منجر به این واقعیت شده است که کنسول های بازی جفت شده با هدست های VR در سناریوهای سرگرمی خانگی در خارج از کشور بسیار رایج هستند، اما تقاضای اصلی در بازار داخلی نیستند.

در حال حاضر از نظر سناریوهای بازی، برندهای داخلی بیشتر از سیاست های ترجیحی برای جذب کاربران استفاده می کنند.در سال 2021، C-end بازار داخلی VR همه کاره 46.1 درصد خواهد بود.

به عنوان مثال، تولیدکننده هدست واقعیت مجازی درجه یک مصرف کننده داخلی، Pico، هنگامی که آخرین نسل Pico Neo3 را عرضه کرد، رویداد "180 روز ورود و نیم بها" را راه اندازی کرد.پس از فعال سازی هدست، کاربران می توانند به مدت 180 روز هر روز به مدت نیم ساعت بازی های واقعیت مجازی را انجام دهند تا نیمی از وجه نقد را از قیمت خرید پس بگیرند.

در مورد هدست واقعیت مجازی iQIYI، IQiyu VR، این هدست مستقیماً 30 بازی رایج واقعیت مجازی به ارزش تقریباً 2000 یوان را به 0 یوان کاهش داد و یک کمپین "بازرسی 300 روزه و پرداخت کامل" را برای مدل های خاص راه اندازی کرد.

اگرچه بازیهای رایگان با زمان محدود میتوانند وسیلهای برای جذب کاربران برای هدستهای واقعیت مجازی باشند، اما مهمترین چیز برای هدستهای واقعیت مجازی خروج از گروه کاربری بازی و ارائه یک تجربه «غیر قابل تعویض» محبوبتر است.

با این حال، با توجه به مفهوم متاورس، تغییرات زیادی در بازار چین در آینده رخ خواهد داد

تحلیلگران IDC می گویند که سرعت عرضه محصولات جدید برندهای بزرگ در بازار چین سرعت گرفته است، قیمت ها به طور قابل توجهی کاهش یافته است، تولیدکنندگان سخت افزار سرمایه گذاری در محیط زیست محتوا، مدل های بازاریابی متنوع و کانال های فروش متنوع را افزایش داده اند.

آگاهان صنعت به خبرنگاران گفتند که اگرچه Oculus Quest 2 هنوز وارد بازار چین نشده است تا فضایی برای توسعه برای برندهای داخلی ایجاد کند، اما برای رقابت با Oculus، Sony و سایر شرکتها، لازم است تلاشها در ساخت VR ادامه یابد. اکولوژی محتوا، به منظور داشتن صدای بیشتر در چشم انداز رقابتی جدید.

زمان ارسال: آوریل-22-2022